Zacząłeś działać w afiliacji a może planujesz zacząć? Jeśli tak, to z pewnością zastanawiasz się jak rozliczyć przychody z afiliacji z urzędem skarbowym? Ten poradnik pokaże Ci, jak krok po kroku rozliczyć osiągnięte przychody i zapłacić odpowiednią kwotę podatku.

Jak rozliczyć przychody z afiliacji – podstawa prawna

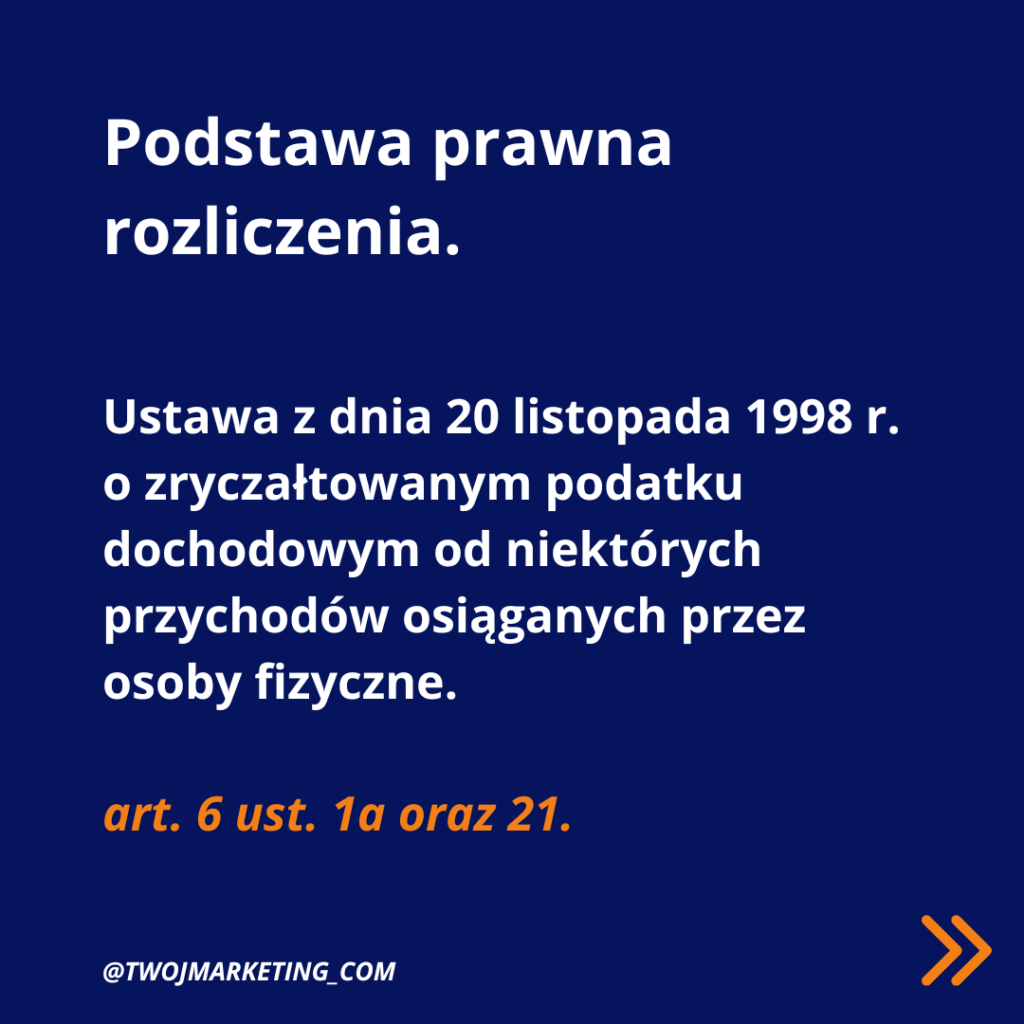

Dynamicznie zmieniające się przepisy na przestrzeni lat przyniosły spore zmiany w kwestiach podatkowych, w tym również w sposobie rozliczania przychodów uzyskanych z afiliacji. Aktualnie obowiązujące przepisy ( stan na listopad 2024) wskazują, że osoba fizyczna, która nie prowadzi działalności gospodarczej może rozliczyć przychody w formie ryczałtu.

Jeśli interesuje Cię podstawa prawna tej formy rozliczenia, to wszelkie informacje znajdziesz w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów

osiąganych przez osoby fizyczne.

LINK DO AKTUALNIE OBOWIĄZUJĄCYCH PRZEPISÓW

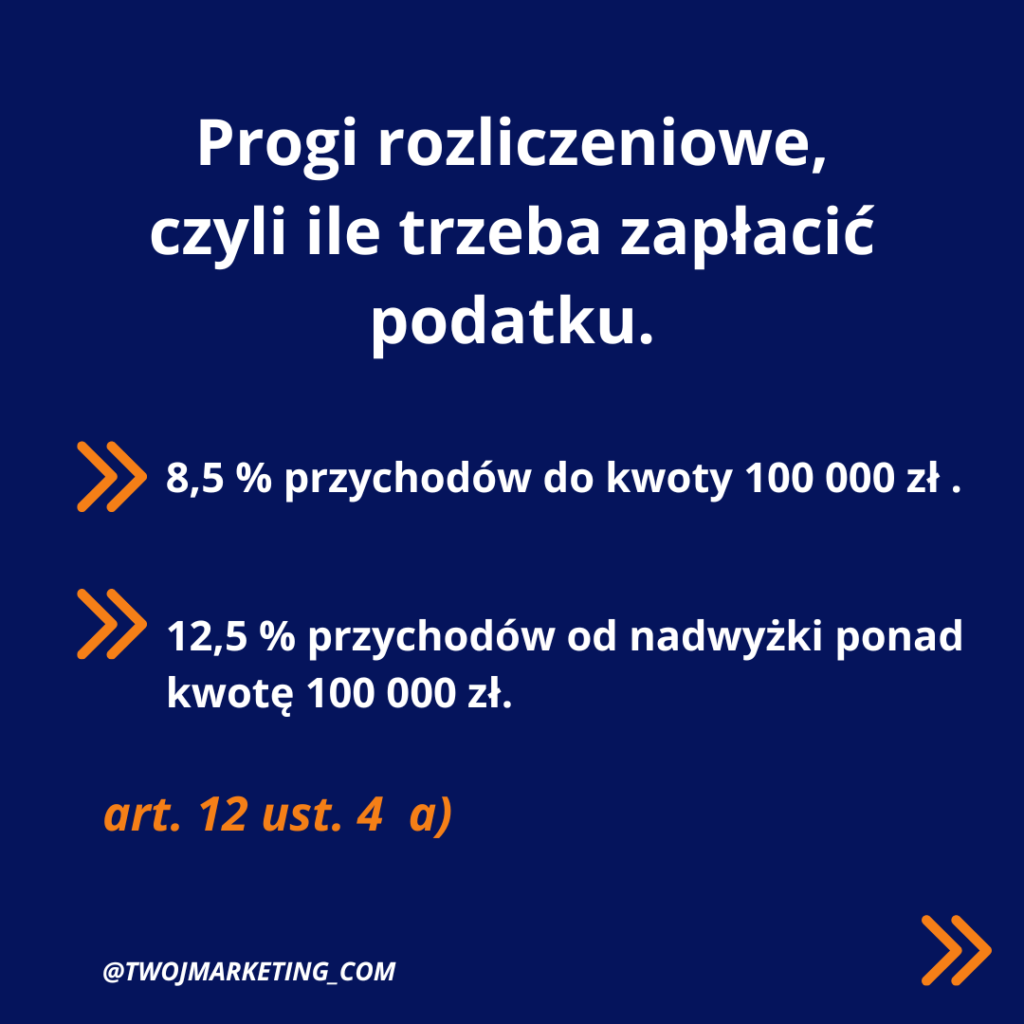

Progi rozliczeniowe czyli ile trzeba zapłacić podatku od afiliacji?

Aktualnie obowiązują dwie stawki ( progi) które są zależne od kwoty uzyskanego przychodu.

- 8,5% to stawka, którą stosujemy do kwoty 100 000 osiągniętego przychodu

- 12,5 % to stawka, którą stosujemy w odniesieniu do nadwyżki powyżej 100 000 osiągniętego przychodu.

UWAGA! Obecnie obowiązujące przepisy stanowią, że podatek z dzierżawy lub najmu powierzchni reklamowej możesz rozliczyć wyłącznie na podstawie ryczałtu ewidencjonowanego. Jeśli w sieci spotykasz informacje o rozliczeniu na zasadach ogólnych, to są one nieaktualne. Przepisy podatkowe uległy zmianie i osoba fizyczna, która nie prowadzi działalności gospodarczej, od 2023 roku rozlicza się w wyżej wskazany sposób, stosując odpowiednio stawki 8,5% oraz 12,5%.

Dokładniej zobrazuje Ci to grafika poniżej:

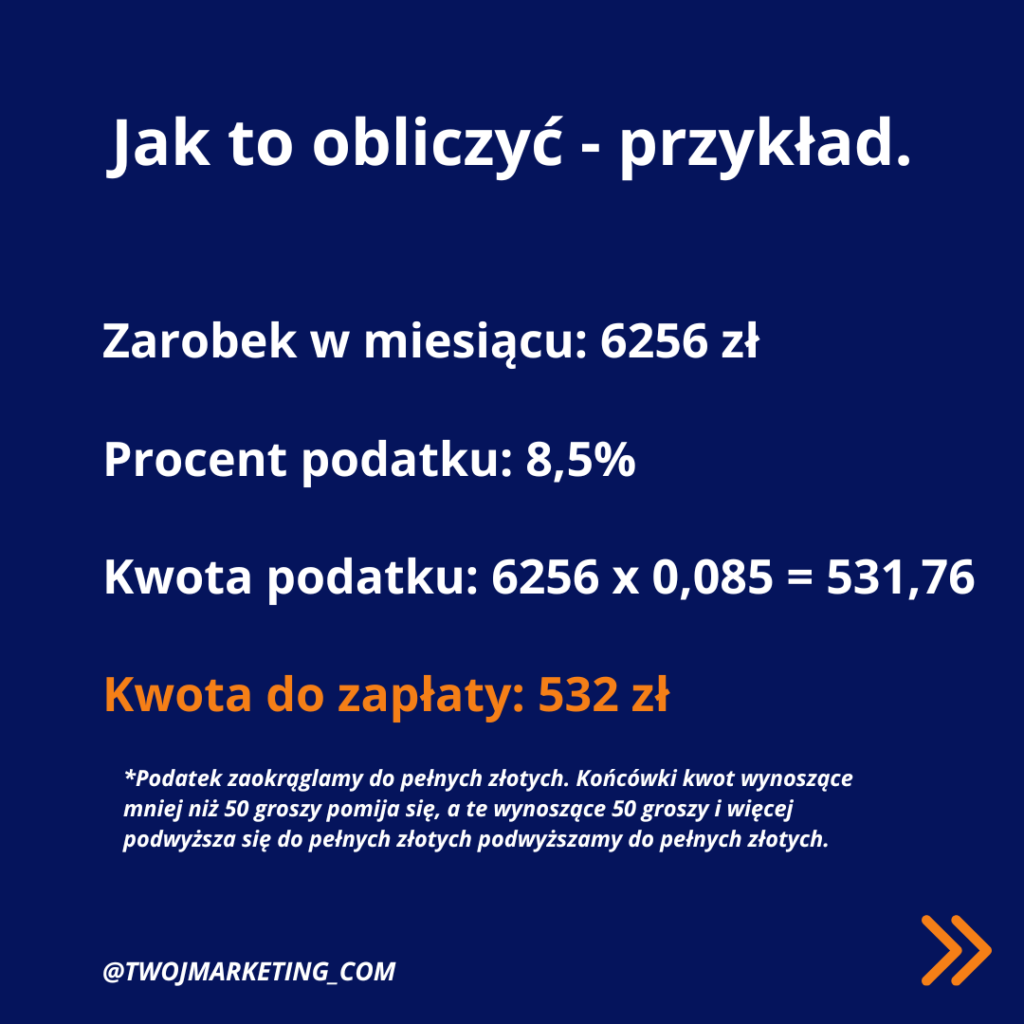

Jeśli wydaje Ci się to straszne, to zobacz przykładowe rozliczenie:

Pamiętaj o odpowiednim zaokrąglaniu kwoty, którą musisz wpłacić do urzędu skarbowego

Pamiętaj o odpowiednim zaokrąglaniu kwoty, którą musisz wpłacić do Urzędu Skarbowego. Podatek zaokrąglamy zawsze do pełnych złotych.

W związku z czym wszystkie wartości do kwoty 50 groszy, czyli pomiędzy 1-49 groszy zaokrąglamy do pełnych złotych w dół.

Przykład:

Z twoich obliczeń wynika, że masz do zapłacenia następujące kwoty 600,01, 600,30, 600,49.

We wszystkich tych przypadkach prawidłowa kwota przelewu wyniesie 600 zł.

Wszystkie wartości, które znajdują się w przedziale pomiędzy 50, a 99 groszy zaokrąglamy do pełnych złotych w górę.

Przykład:

Z twoich obliczeń wynika, że masz do zapłacenia następujące kwoty 500,50, 500,99.

W każdym z tych przypadków prawidłowa kwota przelewu wyniesie 501 zł.

Poniżej znajdziesz przykład, jak obliczyć kwotę podatku dla zarobku powyżej 100.000 zł.

ZAROBEK W MIESIĄCU 102000 ZŁ

100000 x 8,5% = 8500

2000 x 12,5% = 250

ŁĄCZNA KWOTA 8750

Pamiętaj, że w przypadku wszelkich problemów i wątpliwości możesz skorzystać z porady KIS, napisać na czacie strony urzędu lub zadzwonić do swojego urzędu skarbowego, który z pewnością udzieli Ci wskazówek w jaki sposób prawidłowo wyliczyć należny podatek i go odprowadzić.

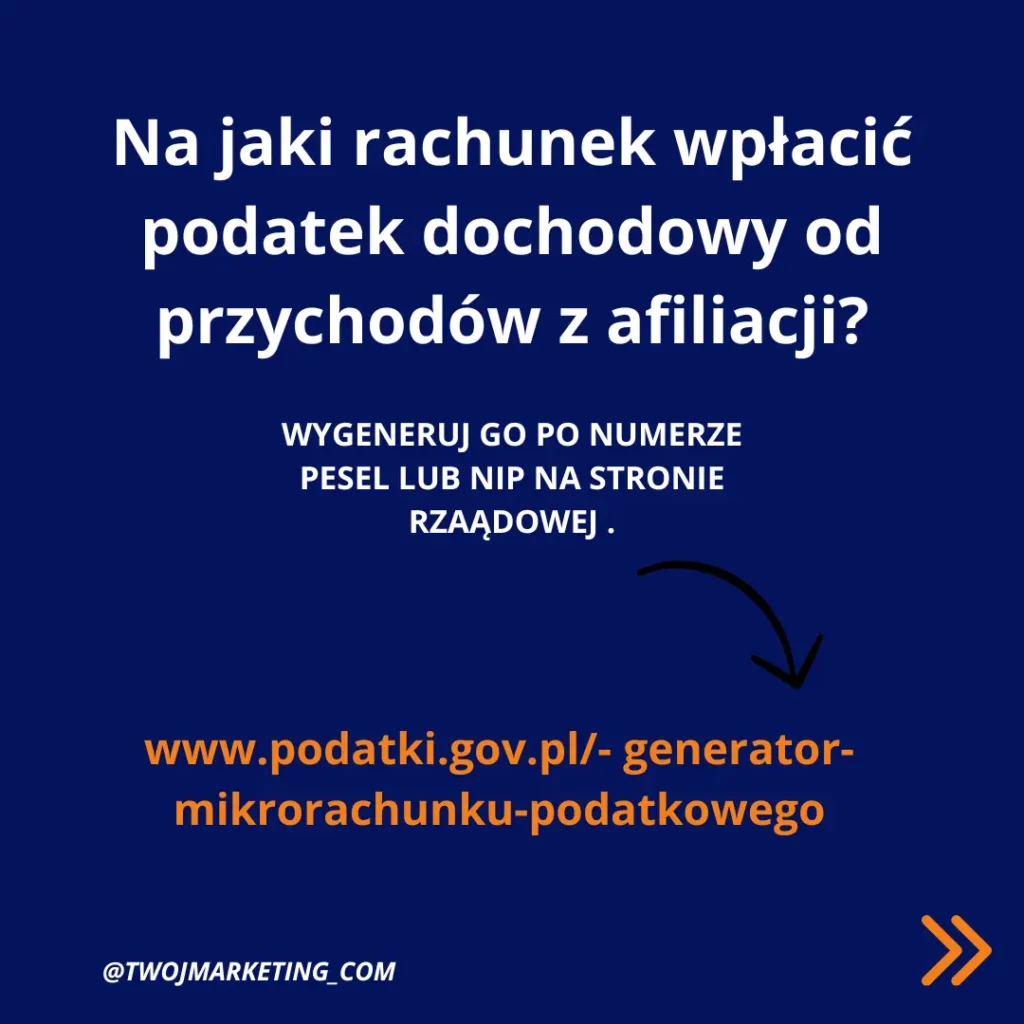

Jak rozliczyć przychody z afiliacji – generowanie mikrorachunku.

Każda osoba, która będzie odprowadzać podatek od uzyskanych przychodów z afiliacji musi wpłacić należną kwotę podatku na swój mikrorachunek.

TUTAJ WYGENERUJESZ NUMER SWOJEGO MIKRORACHUNKU

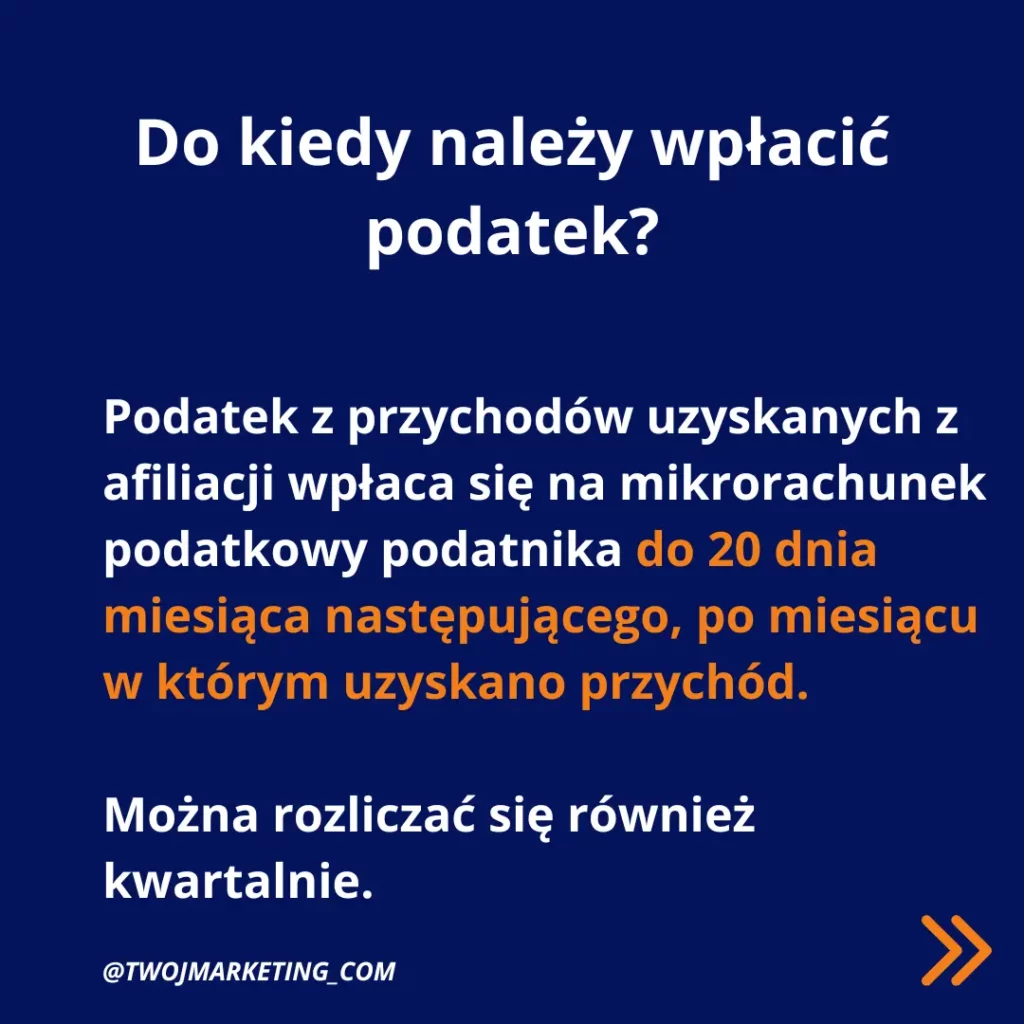

Do kiedy należy wpłacać podatek z programów partnerskich?

„Podatnicy są obowiązani za każdy miesiąc obliczać ryczałt od przychodów ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca, a za miesiąc grudzień – w terminie do dnia 20 stycznia następnego roku podatkowego.”

„Podatnicy mogą obliczać ryczałt od przychodów ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca po upływie kwartału, za który ryczałt ma być opłacony, a za ostatni kwartał roku podatkowego – w terminie do dnia 20 stycznia następnego roku podatkowego.”

Jak widzisz wszystkie kwestie dotyczące rozliczania przychodów z afiliacji są regulowane ustawowo.

Żadna z osób, ani sieci partnerskich nie jest odpowiedzialna za Twoje rozliczenie z urzędem skarbowym. Niestety musimy o tym pamiętać osobiście. Koniecznie pilnuj terminów i wpłacaj zaliczki w wyznaczonym czasie.

Zaliczki wpłacasz na swój mikrorachunek podatkowy do 20. dnia miesiąca następującego po otrzymaniu przychodu.

Zobacz kilka przykładów:

- Przelew od sieci afiliacyjnej OTRZYMASZ 1. stycznia, to musisz odprowadzić zaliczkę do 20. lutego.

- Przelew od sieci afiliacyjnej OTRZYMASZ 31. stycznia, to również musisz odprowadzić zaliczkę do 20. lutego.

- W przypadku OTRZYMANIA przelewu 1. lutego, to z zaliczkę odprowadzasz do 20 dnia kolejnego miesiąca, a więc do 20. marca.

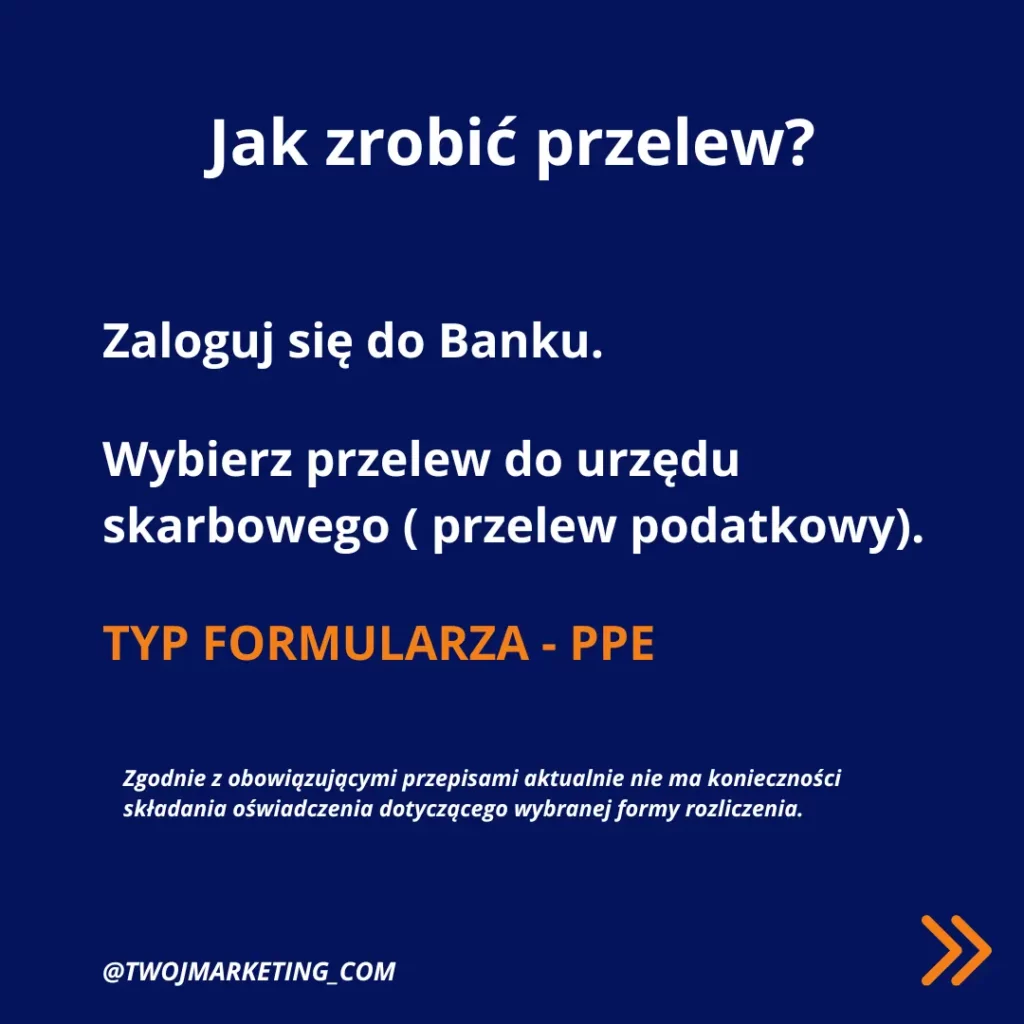

Jak wykonać przelew do US?

Przelew do US zrealizujesz w kilku prostych krokach:

- ZALOGUJ SIĘ DO BANKU,

- WYBIERZ PRZELEW DO URZĘDU SKARBOWEGO LUB PRZELEW PODATKOWY (różnie nazywany w różnych bankach),

- UZUPEŁNIJ DANE PODAJĄC: Wygenerowany wcześniej numer mikrorachunku, podstawowe dane, okres za jaki rozliczasz uzyskane przychody,

- WYBIERZ TYP FORMULARZA – PPE.

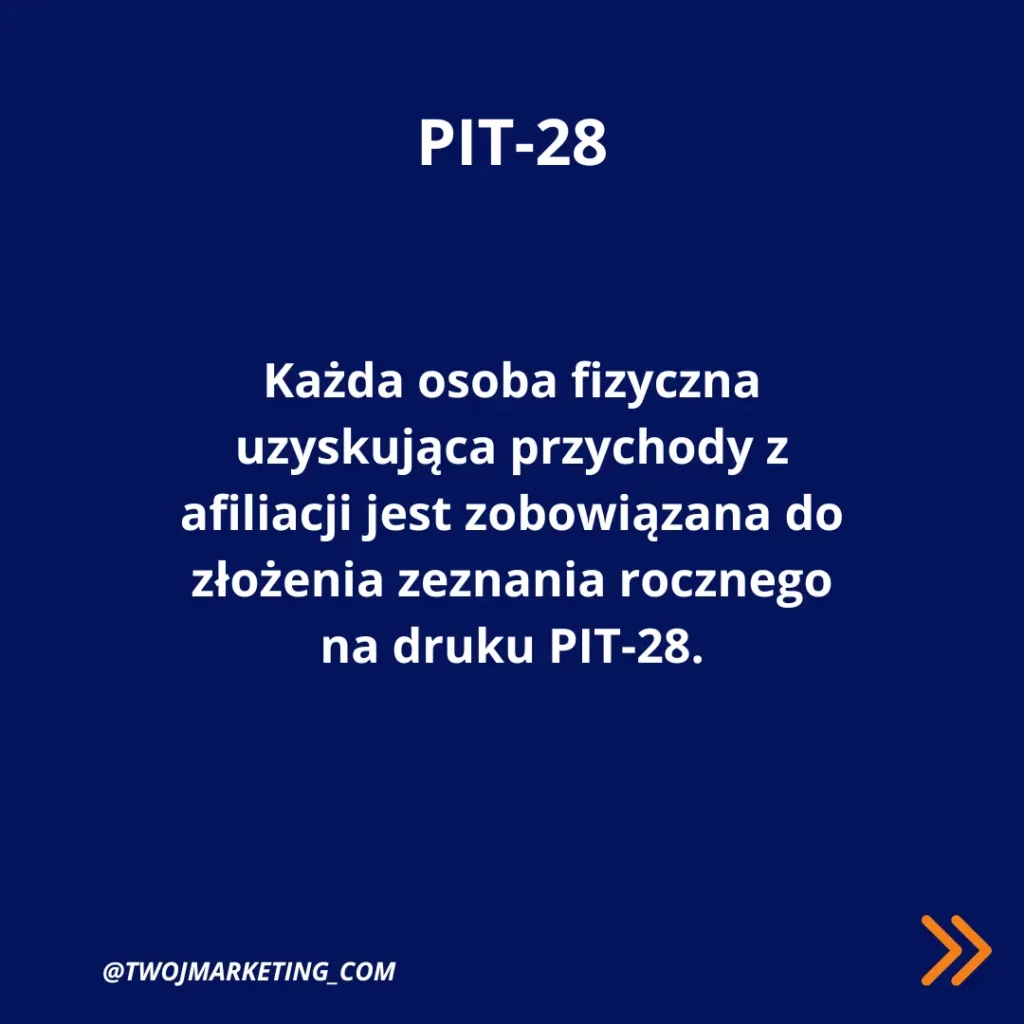

Pit roczny z afiliacji – czyli PIT – 28

Pamiętaj, że poza obowiązkiem odprowadzania zaliczek do Urzędu Skarbowego zobowiązany jesteś do złożenia deklaracji rocznej. Zrobisz to na formularzu PIT-28.

PIT-28 dotyczy wyłącznie rozliczenia podatku z umowy najmu lub dzierżawy powierzchni reklamowej. Nie ma możliwości by PIT-28 rozliczać wspólnie z małżonkiem. Jeśli oboje działacie w afiliacji to składacie dwa oddzielne druki, każdy za siebie.

Swoje pozostałe przychody rozliczysz w sposób tradycyjny na formularzu PIT-37 lub PIT-36. W tym przypadku możesz również rozliczyć się z małżonkiem, chyba, że inne wasze działania wykluczają takie rozwiązanie.

Mam nadzieję, że powyższy artykuł ułatwi Ci rozliczanie z US.

Jeśli dopiero zaczynasz przygodę z afiliacją lub zwyczajnie interesujesz się tematem to zapraszam do kontaktu, Być może zainteresuje Cię dołączenie do programu partnerskiego, w którym ja działam.